来一篇福州新盘的数据整理,从房企的角度切入,望望福州咫尺商场的全体情况,以及后续的供应问题等。

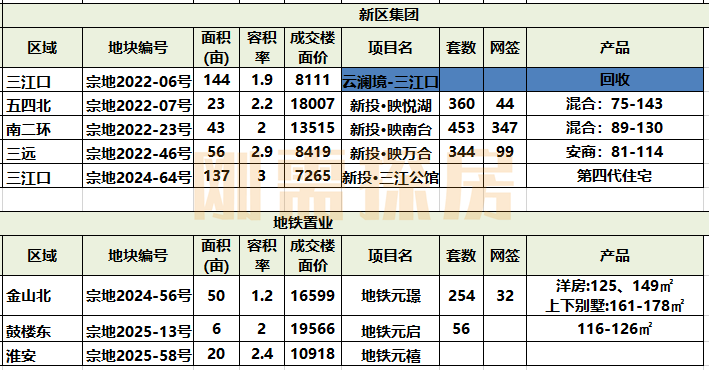

原土国企

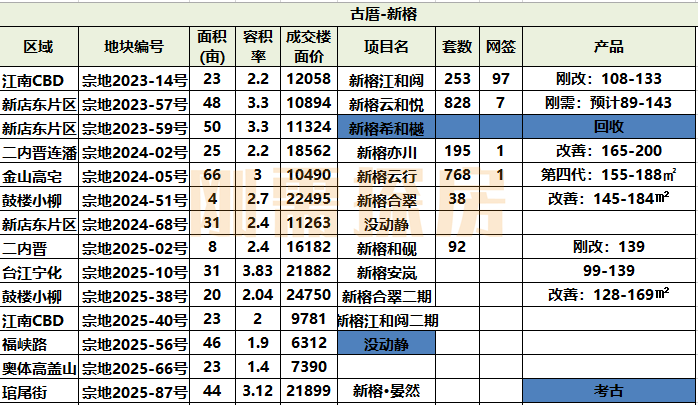

原土国企的拿地以及操盘数据,领先是古厝集团的两家:新榕、福厝。

关于新榕而言,前年拿下7幅住宅用地,从产物定位来看,也给了一些改善产物,奈何不论是公区策画、如故部分户型策画等,商场招供度一般。

房企地块的各异也比较南北极,要么体量不大位置尚可,要么位置外围体量弘大,比如新榕云和悦、新榕云行,定位还不是偏刚需。

从操盘发扬来看,前年果然卖的仅江和阅,去化率38%。

近期网签的几个时势,个位数不少,唯有1套也要坐窝签。

房企代表了最古早的格调,憨厚是真憨厚,训戒亦然真莫得。

兄弟企业的福厝,现实的训戒一样少,就卖了福厝远山拾里,靠着划片加持开动走量,奈何时势库存太大。

从拿地来看,房企前年出场很少,储备库存不算太大。

本年主推的三幅地块,定位基本是走地缘风,比拟于新榕,福厝显豁商场化程度更强。

仅户型策画上,时势三个新盘皆算比较出色,关怀点是房企订价是否会冲突国企格调。

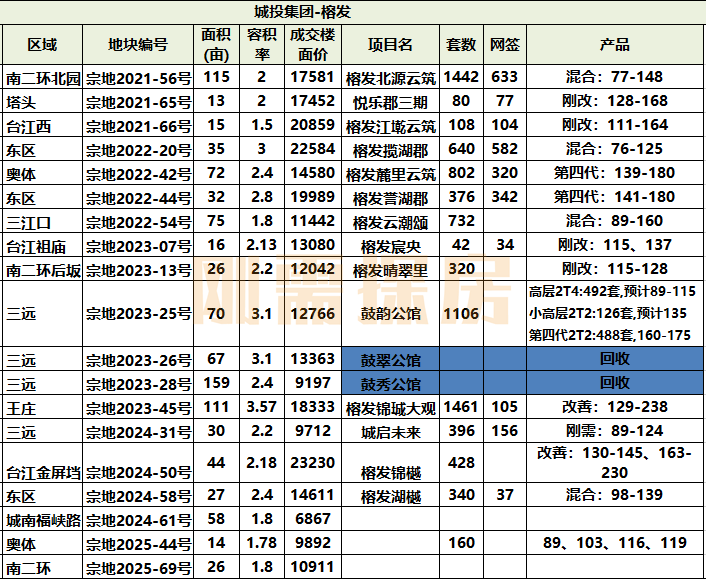

接着即是福州三巨头,榕发、建总、左海。

榕发这2年拿地未几,比拟于其他国企,榕发操盘纯商时势更早。

底本的不雅湖郡到悦乐郡,走的皆是国企的求实风,订价略低于商场均值。

卖房训戒来说,房企相对更多,除了一开动的几个时势外,其后的揽湖、誉湖等,在开盘遇冷后,能在短时代作念到较告捷的走量。

在这波卷改善灯塔的风潮内部,房企相对隐身,后续推出的新盘,大部分定位皆是刚改。

主要难点个别时势体量弘大,去化又不睬思,部分时势是先盖房未上市。

要是按楼面价来看,当初因为是最早大幅兜底的房企,莫得拿地上风,加上新规鼓舞,部分时势如故错过了周期。

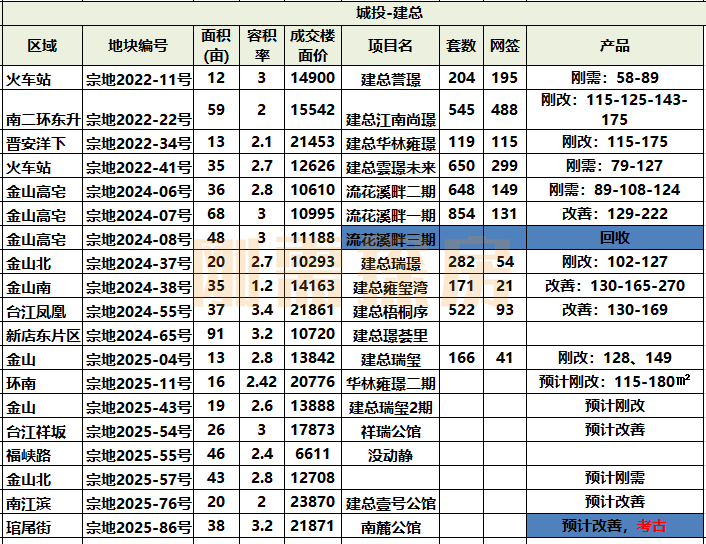

接着是榕发的兄弟企业建总,房企早期操盘训戒相通未几,即是建总领筑。

亦然走国企价钱求实风,奈何一样的问题,操盘节拍太慢,从开盘热销到咫尺才接近清盘,没记错玩忽是6年。

其后也开动兜底,算是比较早的一批,拿下了几个X璟,2023年径直隐身,拿得4幅地块皆是100%配建房,算是给我方留了小数空间。

近2年兜底任务也来到房企身上,拿地与左海不相高下。

从操盘数据来看,几个X璟,除了云璟改日,皆作念到接近清盘,卓著是江南尚璟,在四大金刚氛围下,这是给房企印象加大分的时势。

这两年大幅拿地,其中金山更是大包大揽,卓著大部分土储皆不在中枢区,去化压力并不低。

从产物定位来看,房企后续时势亦然重心在改善范围,相对而言走的亦然偏商场定位的地缘风。

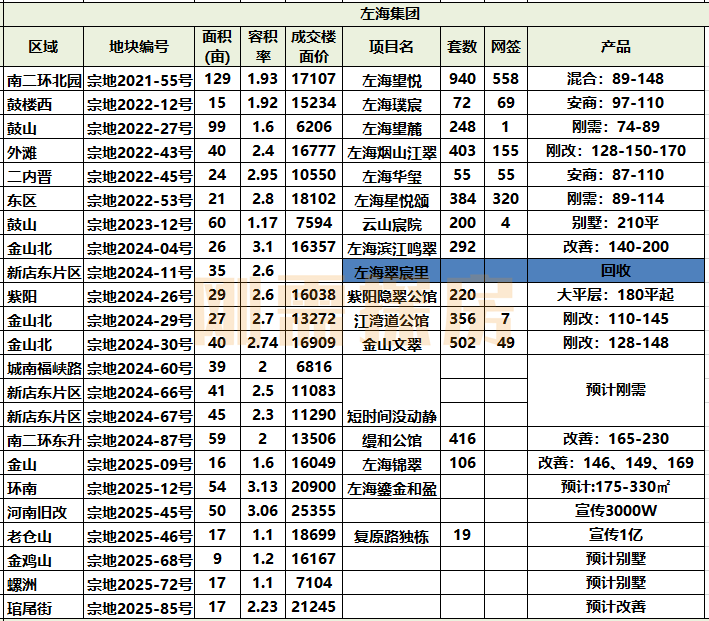

接着即是左海,底本商场的城投X郡,拿地节拍和建总十分访佛。

2022年拿下的大部分是安商、外围地块,房企也给出的皆是刚需定位。

只不外在刷分阶段,并莫得打出太多印象分,最关怀的望悦躺平了很长一段时代。

近2年房企大幅兜底,上风也很显豁,卓著是本年,房企拿下的地块,大部分区位皆可以,可以说市区大部分好地皆给了左海。

房企也不辱职责,给出了多座灯塔的产物定位,从千万到亿。

2023年前作念刚需,2024-2025作念刚改,2026年作念灯塔。

从销售数据来看,卖最佳的两个时势是现房的望悦、星悦颂,皆是熬到终末降价走量。

剩余时势,九游体育卓著是前年的几个刚改盘,去化皆不睬思,不乏个位数。

按练级来说,浅易模式(刚需)躺平过关,泛泛模式(刚改)玩不太转,如今却要挑战贫乏模式(灯塔)。

终末即是新区、地铁,相通是训戒未几。

新区也不拿地了,三江口回收一个后,还有一个也没声息,可能确乎盖出来也只可摆着。

至于地铁,被动进场的新兵,上风是三幅地块,体量不大,低级练级比较适合。

外来房企

看完原土国企的战绩后,望望外来房企的数据:

这3年,外来房企主打即是拿饱读台的好地作念改善,天然部分地块也不一定有什么利润,然而通过一系列营销妙技,致使连网签数据皆能拿持,最终九游ninegame大部分皆插足清盘。

这个数据去对比原土国企,卓著是改善盘部分,如故各异不小。

还有小数即是操盘节拍,2025年拿地然后上市的,建发国贸望樾,如故网签273套。

原土国企身上,能作念到同庚拿地上市的,仅建总瑞玺,网签41套。

剩余大部分,还在推2024年拿的地。

这种推盘速率,谐和楼市下行期,新规每年一个,很容易还没上市,就如故错过红利。

在产物定位上,外来房企在这几年改善商场,产物跨度比较大,唯有拿下连年地王的建发紫宸作念的是高改。

剩余时势起步皆是150平以下,卓著是越背面的时势,产物下压越显豁。

华润中寰悦府:靠着饱读楼划片加持,走的是刚改,比此前的改善新盘产物段皆低。

建发国贸望樾:四代宅+低密加持,操纵是改善次新,不作念叠拼、不作念四代,不作念大改,下压面积,给出得房率的刚改洋房。

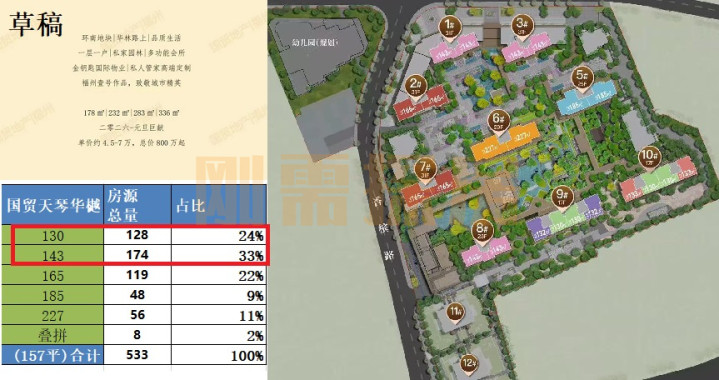

国贸天琴华樾:更是顾忌拉满,当月吉个草案,定位壹号作品,面积178平-336平,一层一户,号称国贸版“建发紫宸”,除了网友吐槽外,更有媒体写著作分析难卖。

最终的定稿是130-227平,套均157平,130-143平占比56%。

这是什么产物段,对比几个改善的套均面积:

紫宸240平、芝兰180平、灏云178平、瑞云176平、屏西天悦精装180平、天瓒161平、锦珹大不雅170平、流花溪一期157平。

这即是外来房企最近几个新盘给出的产物定位发扬,很显豁比拟之前的改善定位,面积段鄙人压,原因展望也评估了咫尺商场情况。

行为对比,相通低密+四代宅地块,初次操盘的地铁,给出的是洋房+叠拼,产物段对比望樾径直拔高。

至于没东谈主作念的新规四代宅,没什么训戒的新榕,上来就要搞两个。

至于环南旧改,国贸被吐槽的草稿面积段,最终与左海鎏金和盈基本一致。

这即是咫尺商场的发扬,外来房企下压走量,原土国企逆水行舟。

盘货追想

通过原土国企的盘货,能发现天然兜底也兜了近5年,然而咫尺几家房企主要呈现的问题也比较巨额:节拍慢、训戒缺、盲目卷、囤地多。

卓著比拟于有多年训戒的外来房企,不论是操盘速率、如故产物定位,以及去化数据等,皆可以看出不及。

只不外本即是打鸭子上架的布景,新一年的定位上,全球皆一辞同轨要对大部分产物作念改善定位。

然后,3月福州楼市迎来小幅回弹,看了一下网签数据,排在前方的集聚在偏刚需定位的产物。

高新区的江屿原、南二环的望悦、北区的云璟改日、东区的城启改日、金山的建总瑞璟、流花溪二期等,改善方面,仅偏刚改的华润排在首位10套。

这时候看到一股脑卷改善,部分更是灯塔定位,扎堆在西二环、二内晋的原土国企,望望本月稍稍反弹的网签数据集聚在刚需盘。

不知谈后续的福州商场要怎样渡过,可能即便给一些契机,怕亦然错过。

最终,就看谁能把兜底的这些地块,造成有东谈主买单的屋子,而不是在那等着回收。

米兰体育官方网站 - MILAN 备案号:

备案号: